华福证券有限职守公司赵雅楠,景色近期对永辉超市进行斟酌并发布了斟酌阐发《穿越零卖风暴,打造顾主至上的新体验》,本阐发对永辉超市给出买入评级,现时股价为6.12元。

永辉超市(601933)

投资要点:

国内生鲜龙头超市,竣事全渠谈布局

永辉超市是一家世界性的生鲜龙头超市,现已迟缓竣事线上线下全渠谈和会。公司成就于2001年,2010年在A股上市,其主商业务为通过线下门店端+线上出售精选商品,主要产物为生鲜及加工、食物用品等。以“绿色、东谈主文、科技”为野激情念,为闲静用户需求,提供安全、健康、高性价比的生鲜产物。永辉超市领有丰富的线下门店资源,是公司的中枢野心壁垒之一。永辉超市门店遮盖了世界主要省份和地区。罢了2024年6月30日,永辉超市过问世界29个省份,已开业的门店数目达943家,已签约未开业门店达86家,储备面积65.53万泛泛米。

困境中探索长进,政策转型获取阶段性说明

2024年以来,事迹下滑、堕入野心困境的永辉超市通过胖东来帮扶和自己学习胖东来两种方式,在世界多地对门店进行调改,包括转移商品结构、卖场布局、接济做事及职工待遇等,调改后的门店在品性、销售额和客流上均有较大提高。2024年9月23日,名创优品晓谕,拟以62.7亿元现款,收购永辉超市29.4%的股份;交往完成后名创优品将成为永辉超市第一大股东。

供应链优化提成果,商品力调优稳收入

2024H1永辉超市供应链重心鼓吹组织、轨制、历程调优,接济各形势运作成果;束缚调优商品结构,优化起源采购,接济商品力。公司握续优化产物结构,进一步接济商品引入成果,24H1永辉超市新品数20276支,淘汰22480支,新品引入率22.5%,淘汰率24.9%。永辉将来将握续加强商品力开辟和品控惩办,篡改现存品类野心惩办想路与历程。

起源直采建立垂直供零干系,自有品牌更具价钱竞争力

24H1永辉自有品牌竣事销售额12.8亿元,占商业收入3.4%。公司通过线上线下渠谈积极鼓吹,加多自有产物的曝光率和成交率。在自有品牌的运营方面,永辉基于提质增效的两边向,以三伟业务干线推动业务增长,依靠供应链新方式建立商品力和品牌力。永辉通过起源直采,建立更垂直的供零干系,减少中间冗杂形势,让自有品牌在商场竞争中更具价钱上风。

盈利预测与投资残酷

咱们预测公司2024-2026年收入为688.87/768.60/837.66亿元,增速分袂为-12%、12%、9%,归母净利润为-2.47/3.58/6.87亿元,增速分袂为81%、245%、92%,对应EPS分袂为-0.03元、0.04元、0.08元。由于家家悦、重庆百货、红旗连锁三家龙头上市公司主商业务均为连锁超市、日用百货等,且三家公司在各地域皆是龙头超市企业,与永辉超市在业务上存在很猛进程雷同性,在行业内具有可比性,中式家家悦、重庆百货、红旗连锁看成可比公司。因永辉超市在积极调改和后续与名创优品的合营上锦绣远景,接受PS估值法,可比公司24-26年的平均PS为0.68/0.65/0.63,永辉超市24-26年的PS为0.90/0.80/0.74,初次遮盖并予以“买入”评级。

风险领导

调改见效不足预期;东谈主力、房钱老本大幅接济;拓店不足预期;行业竞争彰着加重。

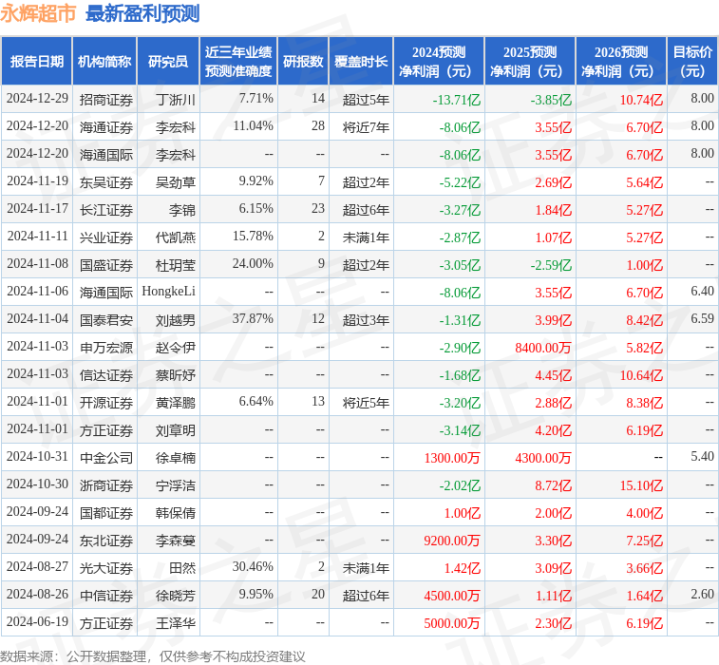

证券之星数据中心字据近三年发布的研报数据狡计,国泰君安刘越男斟酌员团队对该股斟酌较为深切,近三年预测准确度均值为37.87%,其预测2024年度包摄净利润为归天1.31亿。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级8家,增握评级6家;畴昔90天内机构指标均价为7.15。

以上骨子为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)开云kaiyun体育,不组成投资残酷。